セブン&アイ・ホールディングス。

事態は小説のように転換する。

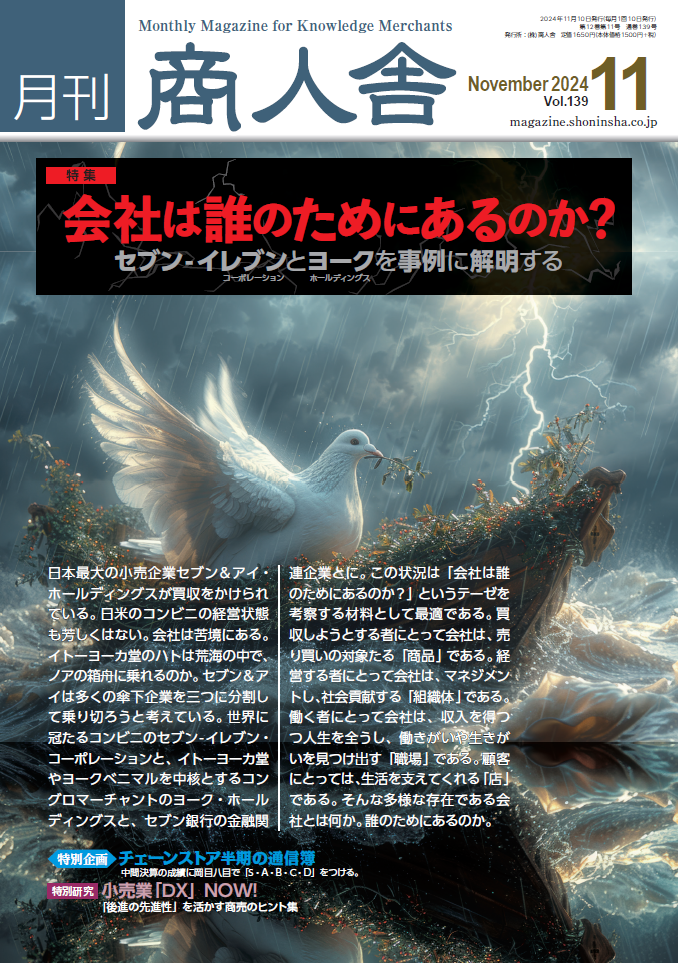

月刊商人舎11月号。

「会社は誰のためにあるのか?」

セブン&アイを事例にして、

考察し、解明を試みた。

セブン-イレブン・コーポレーションと、

ヨーク・ホールディングスとに、

分けられる予定だった。

そこへまた一つの新しい局面が生まれた。

新聞各紙が報じた。

商人舎流通SuperNewsも。

セブン&アイnews|

伊藤順朗副社長と伊藤興業からの提案を「受領」と発表

主役は伊藤順朗セブン&アイ代表取締役副社長。

創業家の管理会社「伊藤興業㈱」代表取締役であり、

ヨーク・ホールディングスでも代表取締役だ。

その伊藤興産がセブン&アイに「買収提案」をした。

ご承知のようにアリマンタシォン・クシュタールも、

すでに買収提案をしている。

そこでカナダの会社に買収されるよりも、

創業家がマネジメント・バイアウト(MBO)をして、

株式の非公開化を果たすことによって、

防衛しようという考えだ。

このとき株式公開買い付け(TOB)が行われる。

思い切った策である。

全株式を取得した場合の買い付け総額は、

6兆円以上、10兆円をこえるかもしれない。

今年の1月15日に、

大正製薬ホールディングスでは、

創業家の上原茂副社長が代表を務める大手門㈱が、

同じようにMBOを完了した。

3月18日の臨時株主総会では、

株主の84.89%が賛成した。

そして4月9日、

東証スタンダード市場の上場廃止となった。

伊藤興産はこれと同じ選択をするようだ。

ただし大正製薬は7100億円ほどだった。

セブン&アイは、

伊藤興産を中心に伊藤忠商事、

そしてメインバンクの三井住友銀行、

さらに三菱UFJ銀行、みずほ銀行の、

メガバンク揃い踏みで融資して、

10兆円を超えるTOBとなりそうだ。

日本の金融機関が挙げて、

セブン&アイを守ることになる。

まだ、推測の域の話だ。

伊藤興業はセブン&アイの株式の8.2%を保有し、

信託銀行の日本マスタートラスト信託銀行㈱に次ぐ、

第2株主である。

商人舎11月号の特集で私は、

伊藤興産はヨーク・ホールディングスに対して、

資本投入するのだろうと書いた。

しかしそれは違っていたようだ。

伊藤順朗さんはその上を考えていた。

私は書いた。

「この会社にはオーナーシップ経営が

求められている」

「この会社」とは、

ヨーク・ホールディングスだ。

それは私の確信である。

ただし、セブン-イレブンまですべて、

非公開とするようだ。

株式市場からの資金調達を受けずに、

セブン-イレブンの世界戦略は果たせるか。

スティーブン・デイカス取締役会議長。

セブン&アイの特別委員会委員長を兼務する。

「我々は伊藤順朗氏および伊藤興業からの提案、

アリマンタシォン・クシュタールからの提案、

並びに当社が実行可能な、

スタンドアローンでの施策を含め、

潜在的な株主価値の実現のための

全ての選択肢を客観的に検討している」

「当社の特別委員会および取締役会は、

価値最大化に向けて、

各関係者との対話を継続するとともに、

当社株主およびその他のステークホルダーの

利益の最大化に向け、引き続き取り組む所存」

私はそのステークホルダーに関して、

「従業員=株主、顧客=株主」の提案をした。

井坂康志氏は、

11月号の「経営哲学の視点から考察する」で、

指摘した。

「事業は『時代の子である』」

「そもそも経営とは二極性をはらんでいる。

異質なもの同士が一つの企業の中にあるのは

現実を見るなら普通のこと」

「そもそも企業とは生き物であるから、

矛盾・葛藤を内部にはらんでいて当然である」

私はそれを「特集のまえがき」で、

「産業論理と商人論理」と呼んだ。

イトーヨーカ堂から発した会社、

セブン&アイ・ホールディングスは、

すべてを包含して「時代の子」である。

だからこそ、

「会社は誰のためにあるのか?」のテーゼが、

ますます重要になってきた。

そのことを考え続けねばならない。

頑張れ。

〈結城義晴〉